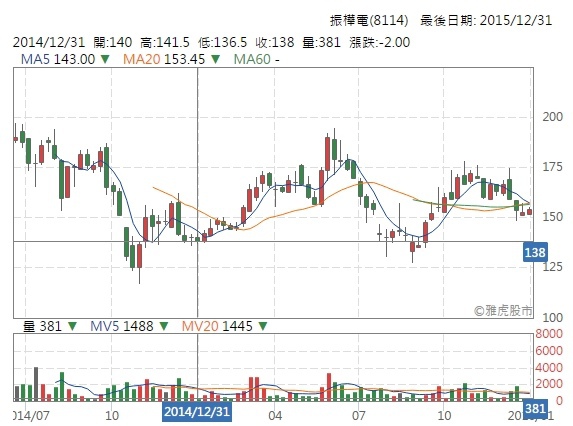

儘管相對於中碳、帝寶這些公司而言,我投資振樺電的時間是比較短的,但對於振樺電的好感卻是不遑多讓。振樺電在這一年來的股價表現相對亮眼,儘管股價的震盪也不算小,隨著好成績陸續端上檯面,相較於年初的價格再考量不低的現金股利收益,也算是不差的表現。

2015 年振樺電揮別前一年下半年度俄羅斯市場因為歐美經濟制裁導致景氣走弱的影響,整個年度的營收年增率在八月份就出現轉正,且 Q3 之後營收的表現漸入佳境,這應該是當初在振樺電受俄羅斯市場衰退衝擊影響而看壞振樺電的投資人甚至競爭對手所意料不到的。

2015 年一月號的 Smart 智富月刊曾經要我推薦兩檔股票,因為早先跟振樺電發言人楊副總聊過得知他們在印度市場所播下的種子已經發芽,加上當時印度新總理似乎不同以往,頗有大刀闊斧改革印度的決心,而以人力資源為主,天然資源不算豐富的印度在全球原物料價格走跌的情況下成了少數的受益者,基於這些客觀條件我當時就很有信心的推薦了振樺電。後來印度的發展的確是不算差,振樺電陸續成了不少全球性連鎖餐飲品牌在印度的分點的 POS 供應廠;俄羅斯部分的營收即使不像當初輝煌的時候那麼風光,每個月的營收貢獻也有些起色;雖然中國經濟走疲的消息已經眾所周知,楊副總倒是提到他們在中國也新增幾個連鎖零售客戶,而曾經在 2013 年跟競爭對手飛捷宣布合作的中國系統整合商 (SI) 中電,據說也改跟振樺電合作了 (其中是有什麼曲折,這就不得而知);東南亞是振樺電接下來佈局的重點,基期相對較低,今年的營收成長頗為明顯;而比較被大部分人忽略的中東市場,振樺電也有不錯的成績表現。

前不久已經獲得台灣精品認證的 MT-4008 又在日本獲得日本創意設計振興會的 Good Design Award 優良設計獎,當然能多得到國際性產品設計獎項是件好事,但對振樺電而言應該不只是這麼單純的目的。楊副總透露他們在日本已經設立據點,雖然初期規模尚小,但也顯露出振樺電對這個一直以來都偏好使用國產品牌的國家也有不小的企圖心。

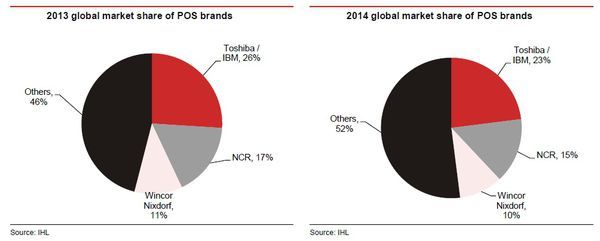

POS 這個領域品牌並不算少,國際前三大廠商所佔有的市佔率總和也不到一半,只是在早先 IBM 的 POS 部門被 Toshiba 併購之後,全球前三大 POS 廠就像被什麼詛咒一樣,陸續傳出被併購的消息,先是NCR 被私募基金相中,接著Wincor Nixdorf 被 ATM 大廠 Diebold 併購,而本來吃下 IBM 成為產業龍頭的 Toshiba Tec 卻因為集團會計醜聞而中箭,連自己都可能被母集團賣了!

前三名這麼一連串的可憐遭遇,身為振樺電的股東只能...拍案叫絕啊~不同於這三大 POS 廠主要在提供整個軟硬體整合的 solution,硬體部分即便賠錢也可以靠軟體服務賺更多,振樺電專注在硬體的研發與生產,這樣的特性對於國際大型連鎖餐飲零售業者來說反而是比較單純的選項,而這類型的客戶又不是地區性的 POS 業者服侍得起。

基於上述原因再加上今年股東會陳茂強總經理在回答職業股東所展現的氣魄以及對公司營運的高度自信,還有因設計變更而延後到 2016 年中將完工的土城新廠所增加的產能及預計會改善的生產效率,我對於振樺電的前景可是很看好的。

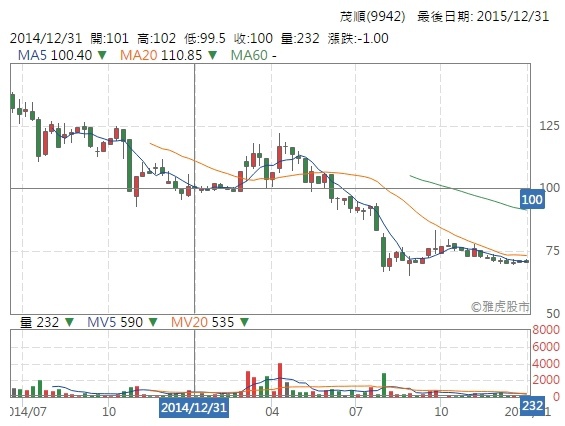

茂順在 2015 年也是只打了上半場好球,從公司公佈第一季財報之後,股價就溜滑梯般往下,而且下跌速度還不算慢,就茂順的股性來看實在不太正常。儘管到了 Q4 價格已經算是回穩,但幾乎已經是過去高點的對折價格,茂順的投資人心裡想必是五味雜陳。

在我跟 Smart 推薦振樺電的同時,也把茂順列入推薦的名單,當初設定 95 元以下的買進門檻,如今看來恐怕還是偏樂觀了,如果真有網友相信我而在這樣的價格就大量買進茂順,我在這邊跟你們說聲抱歉 <(_ _)>

不過我自己的確在這個價位開始加碼茂順,因為相較於其他持股,我持有茂順的時間雖然不算短,比重卻一直不算高且還一直錯失加碼的機會,如今變成掉下來的刀子,初期內心雖然有點害怕,終究還是靠理性克服恐懼。不過我的習慣並非一次就買足,加上手上的現金本來就不算充裕,一直等到股息入帳之後才有比較多的本錢可以加碼茂順,也因此躲過了跌得最猛的那一時段,這純粹是運氣好,絕對不是我聽到什麼神諭,也許真是平常與人為善而受到老天爺眷顧 ^^

茂順的股價會出現這麼戲劇性的變化其實不算意外,從上面這張財報狗網站取得的營收年增率變化圖來看,2015 Q1 之後年增率就由正轉負,這對股價絕對是有殺傷力的。

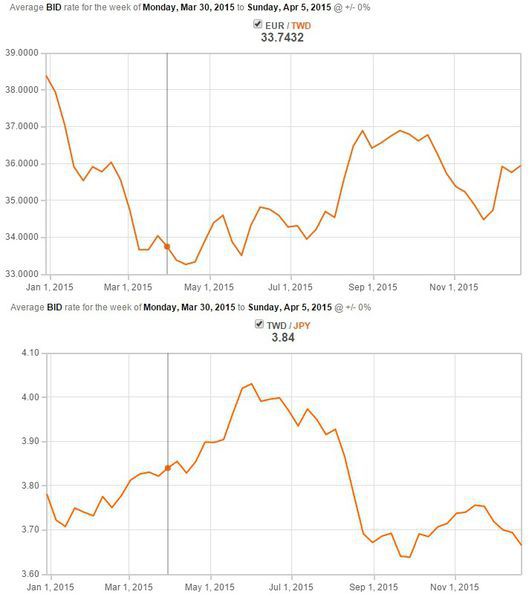

就我歸納的結果,茂順營收受到的負面衝擊來自於兩個方面:中國新車銷售的熱絡狀況在今年 Q2 熄火,促使中國車廠因應大量增加的庫存而減產,而茂順在中國的銷售以 OEM 為主,稼動率自然受到影響;上半年毆元跟日圓相對新台幣弱勢讓茂順的報價競爭力變弱,德國客戶佔茂順營收一成以上,日本客戶也是茂順在 2014 年營收明顯成長的主力,而這些客戶在 2014 年的助力,卻因為毆元跟日圓明顯的貶值幅度而傷害了茂順的成長動力。

幸好中國車市表現在官方刻意拉抬下出現了轉機,茂順發言人薛經理透露稼動率相較十月之前約僅 75% 的情況已經明顯提高,而匯率部分也在中國人行於八月刻意讓人民幣貶值後帶動新台幣走弱,再加上央行於年底宣布降息,新台幣於 2015 年最終兌美元貶破了 33 元這個關卡,一些相關報告也透露毆元區的經濟狀況已經有些許改善,而伊朗的子公司在伊朗經濟正面發展應該可以抵銷俄羅斯跟巴西這部分的虧損 (話說回來,這兩部分似乎始終沒有佔多少比重),如果後續沒什麼大意外,茂順應該是可以確定脫離谷底,我對茂順 2016 年的表現正面期待!

留言列表

留言列表