巴菲特在2007年版的至股東函中提到:

『一家真正好的公司一定要有能夠持久保護傑出投資報酬率的「護城河」,資本市場的動能讓競爭者持續攻擊高報酬率的公司這座城堡,所以擁有難以攻破的防護策略,像是經營低成本製造商(GEICO, 好市多),或是擁有夠力的全球品牌公司(可口可樂、吉列、美國運通)對持續的成功是必要的。商業成功的道路上充滿著「羅馬蠟燭」,公司的防禦最後都會變得不堪一擊,大敵是會攻過護城河的。

我們對自己擁有「持久性」的要件,讓我們必須排除要求快速且持續轉變的產業及其公司。雖然資本市場的「創造性毀滅」對社會是高度有益的,這個因素對投資報酬確定性來說卻是個阻礙,一個需要持續重建的護城河終究不能成為真正的護城河。』

我們對自己擁有「持久性」的要件,讓我們必須排除要求快速且持續轉變的產業及其公司。雖然資本市場的「創造性毀滅」對社會是高度有益的,這個因素對投資報酬確定性來說卻是個阻礙,一個需要持續重建的護城河終究不能成為真正的護城河。』

另外對於喜思糖果有如下的評斷:

『去年喜思的銷售金額達到三億八千三百萬美元,稅前營收達到八千二百萬美元,現在營運所需資本達到四千萬,這代表從1972年開始我們只需要再投資三千二百萬元就可以撐持這家公司的一般實質成長 – 還有些許不凡的財務成長,同時稅前盈餘達到十三億五千萬元。這些金額扣掉最初的三千二百萬,剩下都進了波克夏的口袋(或是早年來講,進了Blue Chip)。付掉稅金之後我們用剩下的錢買下有吸引力的公司,早在盤古開天之時,喜思糖果就已經在幫我們開創多軌現金流了。(聖經提到的Be fruitful and multiply是我們在波克夏很嚴肅看待的一條)

美國企業界並沒有很多像喜思這樣的例子。一般來說,一家要從營收五百萬到八千二百萬的公司要大概四億元左右的資本以支撐成長,那是因為成長的企業需要隨著銷售數字成長而增加的流動資本,以及固定資產投資的實質要求。

一家需要大量資本挹注以產生成長的公司可能是一筆令人滿足的投資,從我們之前的例子來看,用四億元的淨有形資產賺取八千二百萬元的稅前收益沒有甚麼好不光彩的,但是這種情況對於所有者來說,喜思的情況有很大的不同。一個持續成長的營收不用太多資本需求的背景實在好太多了,問問谷歌或微軟就知道。』

美國企業界並沒有很多像喜思這樣的例子。一般來說,一家要從營收五百萬到八千二百萬的公司要大概四億元左右的資本以支撐成長,那是因為成長的企業需要隨著銷售數字成長而增加的流動資本,以及固定資產投資的實質要求。

一家需要大量資本挹注以產生成長的公司可能是一筆令人滿足的投資,從我們之前的例子來看,用四億元的淨有形資產賺取八千二百萬元的稅前收益沒有甚麼好不光彩的,但是這種情況對於所有者來說,喜思的情況有很大的不同。一個持續成長的營收不用太多資本需求的背景實在好太多了,問問谷歌或微軟就知道。』

以上述兩段話可以得到如下的結論:

1. 企業如果有又深又寬廣的護城河,可以厚植企業的競爭力,反之則必須持續的與對手肉搏,就算贏了往往也是一時的,而且常傷痕累累。

2. 優異的公司可以只付出少少的資本資出,就可以得到極大的獲利效益。

我以三家公司來說明,下面三個圖各是取該公司最近八個年度的財報資料所製作,資本支出的部分以資產負債表中的長期投資加上固定資產的金額所計算而得,另外由年度損益表中取得各年度的營收及稅後盈餘,

各年度均以相對於最初的值為分母計算其變動比率,但是若遇到稅後損益為虧損者,則以虧轉盈的獲利年度為分母:

l 鴻海 1999 ~ 2006:

鴻海身為台灣最大的企業這早已不是新聞,從三十幾年前一家資本額三十萬的小公司快速成長成如今全球最大的EMS廠,堪稱是台灣製造業的典範。不過從圖一可以看出,鴻海的營收在這幾年快速成長,不斷擴廠以及購併自然對於資本支出也是毫不手軟, 從中不難發現其稅後盈餘的成長率與資本支出的比例相比,兩者其實可說是亦步亦趨,換句話說鴻海的成長代價其實不小,這應該是根植於代工產業低毛利的特性,使得鴻海為了維持與對手的競爭差距,必須犧牲毛利持續擴廠以增大營收換取獲利的成長有關。

鴻海(圖一)

l 永記造漆 1999 ~ 2006:

永記的虹牌油漆算是大家耳熟能詳的塗料,在對岸也有不小的知名度,每年的配息都很穩定,是一家適合偏好穩定投資人的好投資標的,但是從圖二來看,不難看出最近幾年永記的資本支出有比較明顯的增加趨勢,想必是增加到對岸投資的結果,但是在營收成長方面卻沒有呈現同樣比例的增加,甚至有下降的趨勢,稅後盈餘的成長也是差強人意,推測應該是面臨市場上同業殺價競爭,加上原物料成本上升使得獲利能力受到衝擊所致,換句話說,永記的護城河已經面臨考驗,在市場上不算非常強勢的品牌,所以無法把來自於成本的壓力轉嫁給消費者,以致於獲利能力衰退,而犧牲毛利的結果卻沒有讓營收有更明顯的成長,可說是進退維谷,後續的發展是否能有令人眼睛為之一亮的發展,以目前的情況來看,並不是很樂觀。

永記(圖二)

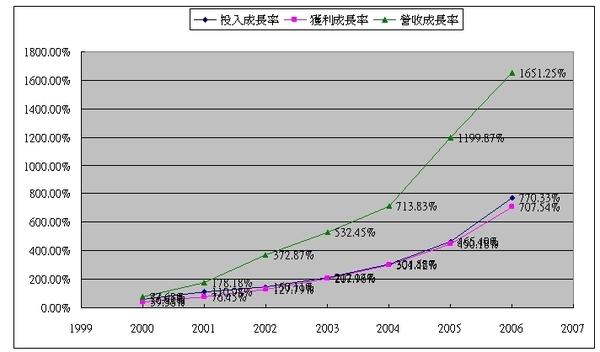

l 全國電子 2000 ~ 2007

全國電子是國內知名的3C通路商,從圖三可以看出其資本支出竟出現逐年緩步減少的情況,而營收卻背道而馳出現漸進成長;最令人眼睛為之一亮的就是在稅後的獲利上,當公司於2002年由虧轉盈後,其稅後獲利就出現明顯的成長,這應該是新的經營階層努力的成果,由穩定的毛利率及營益率看來,公司已經建構了不錯的護城河(高市佔率,高知名度,高議價能力),即使這幾年來台灣的內需並不蓬勃,但是全國電子的獲利能力隨著其穩定展店複製成功的經營管理方式,在營收以及獲利上都得以提昇,獲利成長幅度遠大於資本支出增加幅度的情況應該是比較接近巴菲特對於喜思糖果讚賞的企業了。

全國電子(圖三)

文章標籤

全站熱搜

留言列表

留言列表